CABINET OPENGRAD/StatEco TOGO

Etablissement spécialisé dans la formation certifiante en Economie-Statistique et en Finance Islamique

NIF :

LANCE LA FORMATION EN LIGNE EN INGENIERIE FINANCIERE ET GESTION DES RISQUES EN PARTENARIAT AVEC LA COLUMBIA UNIVERSITY OF NEW YORK CITY

Inscrivez-vous à une formation d’élite conçue pour les leaders ambitieux qui aspirent à exceller dans la prise de décision stratégique et à maîtriser les intrications de la finance moderne.

L’objectif de cette formation est de permettre aux participants, étudiants ou professionnels de perfectionner leurs compétences dans le domaine de la finance quantitative. À travers une série de 5 cours, nous aborderons la tarification des produits dérivés, la répartition des actifs, l’optimisation des portefeuilles ainsi que d’autres applications de l’ingénierie financière telles que les options réelles, les produits dérivés sur matières premières et sur l’énergie et le trading algorithmique.

Ces sujets d’ingénierie financière vous prépareront bien à résoudre les problèmes connexes, tant dans le monde académique qu’industriel.

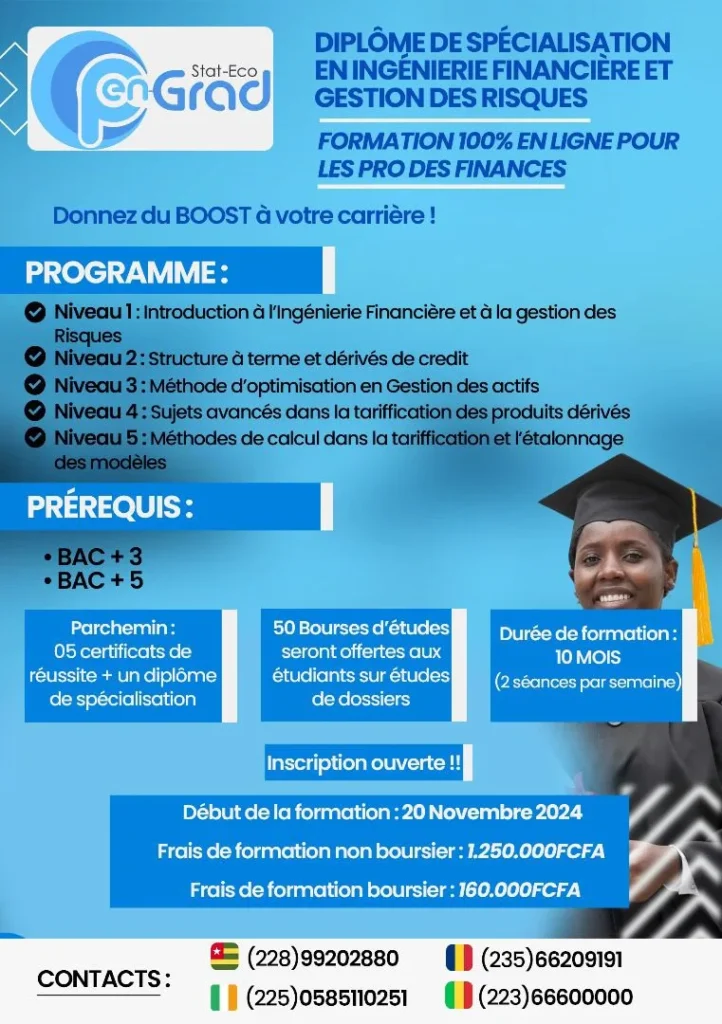

Cette spécialisation comporte 5 certifications :

Certification 1: Introduction à l’ingénierie financière et à la gestion des risques.

Cette certification permettra de posséder les fondamentaux d’une analyse de dossiers de crédit mais aussi les critères qualitatifs, les modalités et les différentes approches pour une prise de décision de crédit éclairée. Sur les marchés financiers, à partir d’un produit financier, comment calculer son prix ? Ces principes de tarification serviront de pierre angulaire à nos futurs modules.

Nous aborderons également les bases des instruments à revenu fixe, qui sont les éléments constitutifs des marchés financiers. Nous allons aborder une nouvelle famille de produits financiers : les titres dérivés. Les titres dérivés, comme leur nom l’indique, sont des produits financiers qui tirent leur valeur de certains actifs sous-jacents, tels que les taux d’intérêt ou les actions. La prospérité des marchés financiers modernes est due en grande partie à la grande variété de titres dérivés sur les marchés, tels que les contrats à terme de gré à gré, les contrats à terme standardisés, les swaps et les options. À titre d’exemple, nous fixerons le prix des options américaines à l’aide du modèle multi-période.

En outre, nous aborderons des modèles de tarification plus avancés tels que le modèle de Black Scholes. Nous verrons comment le modèle de Black Scholes est une extension naturelle du modèle binomial multipériodique et est largement applicable dans la pratique.

Certification 2: Structure à terme et dérivés de crédit.

Cette certification se concentrera sur la capture de l’évolution des taux d’intérêt et fournira un aperçu approfondi des dérivés de crédit. Dans le premier module, nous discutons des modèles probabilistes de structure à terme et du compte de trésorerie, puis analysons les dérivés à revenu fixe, tels que les options, les contrats à terme, les Caplets et Floorlets, les swaps et les swaptions.

Dans le deuxième module, nous examinerons l’étalonnage du modèle dans le contexte des titres à revenu fixe et l’étendrons à d’autres classes d’actifs et instruments. Les apprenants effectueront l’étalonnage du modèle à l’aide d’Excel et l’appliqueront pour fixer le prix d’un swaption payeur dans un modèle Black-Derman-Toy (BDT). Le troisième module présente les dérivés de crédit et se concentre ensuite sur la modélisation et la tarification des swaps de défaut de crédit. Dans le quatrième module, les apprenants seront initiés au concept de titrisation, en particulier aux titres adossés à des actifs (ABS).

La discussion progresse vers les titres adossés à des créances hypothécaires (MBS) et les mathématiques hypothécaires associées. Le dernier module se penche sur l’introduction et la tarification des obligations hypothécaires garanties (CMO).

Certification 3: Méthode d’optimisation en gestion des actifs.

Cette certification se concentre sur les applications des méthodes d’optimisation dans la construction de portefeuille et la gestion des risques. Le premier module aborde la construction de portefeuille via l’analyse moyenne-variance et le modèle d’évaluation des actifs financiers (CAPM) dans un contexte sans arbitrage. Ensuite, il démontre l’application de la ligne de marché des valeurs mobilières et du portefeuille optimal de Sharpe dans les exercices.

Le deuxième module porte sur les difficultés de mise en œuvre des techniques de moyenne-variance dans un contexte réel et les méthodes potentielles pour y faire face. Nous présenterons la valeur à risque (VaR) et la valeur à risque conditionnelle (CVaR) comme mesures de risque, ainsi que les fonds négociés en bourse (ETF), qui jouent un rôle important dans le trading et la gestion d’actifs. Les biais statistiques typiques, les pièges et leurs raisons sous-jacentes sont également abordés, afin d’obtenir de meilleurs résultats lors de la réalisation d’une estimation statistique réelle.

Le dernier module examine directement la modélisation des coûts de transaction dans le monde réel. Il comprend les microstructures de base du marché, notamment le carnet d’ordres, l’écart acheteur-vendeur, la mesure de la liquidité et leurs effets sur les coûts de transaction. Ensuite, nous enrichissons les stratégies de portefeuille moyenne-variance en prenant en compte les coûts de transaction.

Certification 4: Cours avancé en tarification des produits dérivés.

Cette certification aborde des sujets liés à la tarification des produits dérivés. Le premier module est conçu pour comprendre le modèle Black-Scholes et l’utiliser pour dériver les Grecs, qui mesurent la sensibilité de la valeur de l’option à des variables telles que le prix de l’actif sous-jacent, la volatilité et le délai de maturité. Les Grecs sont importants dans la gestion des risques et la couverture et sont souvent utilisés pour mesurer l’évolution de la valeur du portefeuille.

Ensuite, nous analyserons la gestion des risques des portefeuilles de produits dérivés sous deux angles : l’approche des Grecs et l’analyse de scénarios. Le deuxième module révèle comment le prix théorique de l’option est lié au prix réel du marché, par la volatilité implicite. Nous discuterons de la tarification par surface de volatilité ainsi que des explications du smile et du skew de volatilité, qui sont courants sur les marchés réels.

Le troisième module porte sur des sujets liés aux dérivés de crédit et aux produits structurés et se concentre sur les obligations de crédit et de débit (CDO), qui ont joué un rôle important dans la dernière crise financière à partir de 2007. Nous aborderons la définition des CDO, les versions simples et synthétiques des CDO et les portefeuilles de CDO. Le module final porte sur l’application des méthodologies de tarification des options et prend comme exemple les options liées au gaz naturel et à l’électricité pour introduire des méthodes d’évaluation telles que la programmation dynamique dans les options réelles.

Certification 5: Méthode de calcul dans la tarification et l’étalonnage des modèles.

Cette certification se concentre sur les méthodes de calcul des options et des taux d’intérêt, la tarification des produits et l’étalonnage des modèles.

Le premier module présentera différents types d’options sur le marché, suivi d’une discussion approfondie sur les techniques numériques utiles pour les évaluer, par exemple les méthodes de transformée de Fourier (FT) et de transformée de Fourier rapide (FFT). Nous expliquerons des modèles comme Black-Merton-Scholes (BMS), Heston, Variance Gamma (VG), qui sont essentiels à la compréhension de l’évolution du cours des actions, à travers des études de cas et des codes Python.

Le deuxième module présente des concepts tels que les prix bid-ask, la volatilité implicite et les surfaces d’options, suivi d’une démonstration de l’étalonnage du modèle pour l’ajustement des prix des options de marché à l’aide de routines d’optimisation telles que la recherche par force brute, l’algorithme Nelder-Mead et l’algorithme BFGS. Le troisième module présente les taux d’intérêt et les produits financiers construits autour de ces instruments.

Nous aborderons des concepts fondamentaux tels que les taux à terme, les taux au comptant, les taux de swap et la structure à terme des taux d’intérêt, en l’étendant davantage pour créer, calibrer et analyser les courbes LIBOR et swap. Nous démontrerons également la tarification des obligations, des swaps et d’autres produits de taux d’intérêt à l’aide de codes Python.

Le dernier module se concentre sur les techniques d’étalonnage de modèles du monde réel utilisées par les praticiens pour estimer les processus de taux d’intérêt et dériver les prix de différents produits financiers. Nous illustrerons plusieurs techniques de régression utilisées pour l’étalonnage des modèles de taux d’intérêt et terminerons le module en couvrant le modèle Vasicek et CIR pour la tarification des instruments à revenu fixe.

L’ensemble des 5 certificats de réussite permet d’obtenir le diplôme de Spécialisation.

Les 05 certificats ainsi que le diplôme de spécialisation sont délivrés par LE COLUMBIA UNIVERSITY IN NEW YORK CITY.

Le coût de la formation est de 1.250 000FCFA.

50 bourses seront offertes sur étude de dossier.

Les boursiers paieront 160 000 FCFA au lieu de 1.250 000 F.

Info line : Appel et whatsApp : +22870786633

Début de la formation : 23 décembre 2024

Veuillez cliquer sur le lien suivant pour intégrer le groupe whatsApp de la formation: CLIQUEZ ICI